Bảo hiểm ô tô 2 chiều thiết lập cơ chế bảo vệ tài chính kép cho cả chủ xe và bên thứ ba trước phần lớn rủi ro va chạm, tai nạn theo quy định trong hợp đồng bảo hiểm. Giải pháp này tích hợp bảo hiểm trách nhiệm dân sự bắt buộc để bồi thường cho nạn nhân, đồng thời bao gồm bảo hiểm vật chất tự nguyện để khắc phục thiệt hại cho chính phương tiện của người mua.

Đây là loại bảo hiểm thiết yếu cho hầu hết chủ sở hữu, đặc biệt với các dòng xe mới, giá trị cao hoặc người cầm lái chưa dày dạn kinh nghiệm. Việc tham gia bảo hiểm 2 chiều giúp bạn chủ động kiểm soát và giảm thiểu tối đa gánh nặng tài chính trước các biến cố như va chạm, mất cắp hay thiên tai bất ngờ.

Sở hữu gói bảo hiểm này đồng nghĩa với việc bạn được doanh nghiệp bảo hiểm hỗ trợ chi trả chi phí sửa chữa khi xe gặp tai nạn, hỏa hoạn hay hư hỏng do vật thể bên ngoài. Phạm vi bảo vệ mở rộng đến các rủi ro về mất cắp bộ phận, thủy kích, hỏa hoạn và trách nhiệm bồi thường thiệt hại về người lẫn tài sản cho bên thứ ba theo định mức pháp luật, giúp chủ xe tránh tình trạng “mất trắng” sau sự cố nghiêm trọng.

Bài viết dưới đây sẽ phân tích sâu về khái niệm bảo hiểm ô tô 2 chiều, xác định đối tượng cần tham gia, làm rõ các quyền lợi thiết thực, điều kiện áp dụng, các trường hợp loại trừ trách nhiệm bồi thường và bảng tính chi phí cập nhật nhất. Hãy cùng Bảo hiểm PVI đi sâu vào từng khía cạnh để đưa ra quyết định bảo vệ tài sản sáng suốt nhất ngay sau đây.

Bảo hiểm ô tô 2 chiều là gì?

Bảo hiểm ô tô 2 chiều là sự kết hợp giữa bảo hiểm trách nhiệm dân sự bắt buộc và bảo hiểm vật chất xe tự nguyện. Cơ chế này đảm bảo chi trả bồi thường cho cả bên thứ ba chịu thiệt hại lẫn phương tiện của chính chủ xe trong các vụ va chạm trong phạm vi bảo hiểm. Ngược lại với bảo hiểm 1 chiều chỉ đền bù thiệt hại cho nạn nhân, bảo hiểm 2 chiều mở rộng phạm vi an toàn tài chính cho chính chiếc xe. Người sở hữu phương tiện chủ động kiểm soát rủi ro và giảm thiểu gánh nặng chi phí sửa chữa hiệu quả.

Có nên mua bảo hiểm 2 chiều xe ô tô?

Chủ xe mới hoặc phương tiện giá trị cao cần mua bảo hiểm 2 chiều để chủ động kiểm soát rủi ro tài chính trước va chạm và thiên tai. Giải pháp này tăng cường mức độ bảo vệ tài sảnn, sẽ rất hữu ích với người lái chưa nhiều kinh nghiệm. Ngược lại, các đơn vị bảo hiểm thường ngừng cung cấp quyền lợi vật chất cho xe trên 10 năm. Vậy nên chủ xe cũ chỉ nên mua bảo hiểm trách nhiệm dân sự bắt buộc và cân nhắc các gói bảo hiểm đơn giản để tối ưu chi phí.

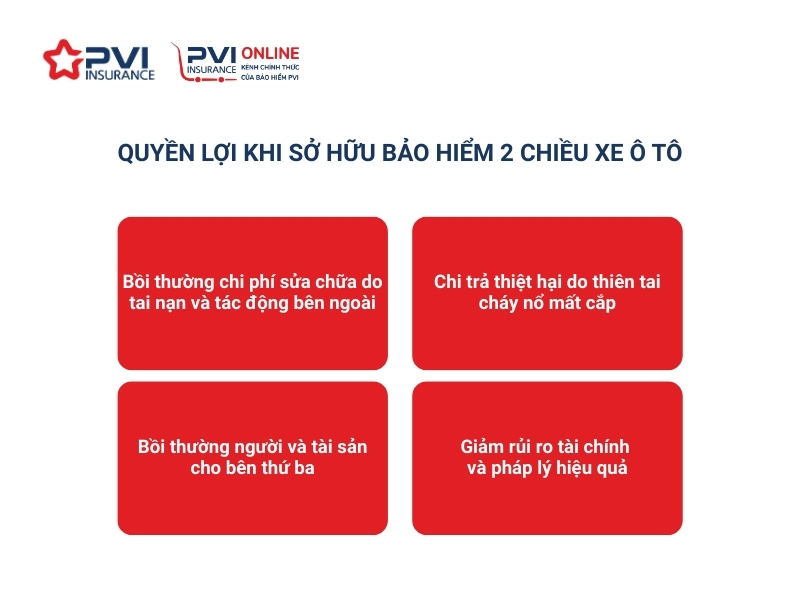

Quyền lợi khi sở hữu bảo hiểm 2 chiều xe ô tô là gì?

Chủ xe sở hữu bảo hiểm ô tô 2 chiều sẽ được hưởng 4 quyền lợi bảo vệ tài chính thiết thực dưới đây:

- Bồi thường toàn bộ chi phí sửa chữa do va chạm, lật đổ hoặc tác động từ vật thể bên ngoài.

- Chi trả các thiệt hại thực tế do thiên tai, hỏa hoạn, cháy nổ hoặc trường hợp mất cắp toàn bộ phương tiện.

- Thực hiện trách nhiệm bồi thường thiệt hại về người và tài sản cho bên thứ ba theo đúng định mức pháp luật.

- Thiết lập rào chắn tài chính vững chắc và giảm thiểu tối đa rủi ro pháp lý trước các sự cố nghiêm trọng.

Điều kiện và phạm vi áp dụng bảo hiểm 2 chiều xe ô tô

Phạm vi áp dụng

Bảo hiểm 2 chiều thiết lập cơ chế bảo vệ tài chính toàn diện cho chủ xe thông qua 3 phạm vi quyền lợi chính dưới đây:

- Bảo hiểm vật chất xe: Công ty chi trả chi phí khắc phục các hư hỏng vật lý do va chạm, cháy nổ hoặc thiên tai bất khả kháng.

- Bảo hiểm trách nhiệm dân sự: Bảo hiểm bồi thường các thiệt hại về sức khỏe và tài sản cho bên thứ ba trong vụ tai nạn do chủ xe gây ra.

Ngoài quyền lợi cốt lõi của bảo hiểm 2 chiều, người dùng thường cân nhắc thêm Bảo hiểm trách nhiệm bồi thường đối với người ngồi trên xe. Đây là sản phẩm hỗ trợ chi trả khi hành khách bị thương tật thân thể hoặc tử vong do tai nạn bất ngờ khi đang ở trên xe hoặc đang lên, xuống xe trong quá trình xe đang tham gia giao thông.

Phạm vi mở rộng

Ngoài ra, chủ phương tiện cũng có thể chủ động gia tăng lớp bảo vệ tài chính và tối ưu quyền lợi của bảo hiểm ô tô hai chiều bằng ba loại bảo hiểm bổ sung thiết thực sau:

- Bảo hiểm mất cắp: Bảo hiểm bồi thường giá trị thực tế của phương tiện khi xe bị chiếm đoạt do hành vi trộm cắp hoặc cướp giật.

- Bảo hiểm thủy kích: Đơn vị bảo hiểm thanh toán chi phí sửa chữa động cơ hư hỏng do nước lọt vào buồng đốt khi xe đi qua vùng ngập.

- Bảo hiểm tổn thất toàn bộ: Chủ xe nhận lại toàn bộ giá trị xe khi phương tiện hư hỏng không thể phục hồi hoặc bị mất tích hoàn toàn.

Những trường hợp nào không thuộc phạm vi bồi thường của bảo hiểm xe ô tô 2 chiều?

Tùy theo quy định của từng doanh nghiệp bảo hiểm, một số trường hợp phổ biến dưới đây thường không được chi trả:

- Giá trị dưới mức miễn thường: Đơn vị bảo hiểm miễn trách nhiệm chi trả nếu chi phí khắc phục thấp hơn mức khấu trừ quy định trong hợp đồng.

- Hao mòn tự nhiên: Công ty từ chối bồi thường các hư hỏng về điện hoặc động cơ do phương tiện đã quá thời gian sử dụng.

- Cố ý đi vào vùng ngập: Chủ xe chịu hoàn toàn trách nhiệm khi cố tình điều khiển phương tiện vào khu vực ngập nước gây hỏng động cơ.

- Vượt quá giới hạn mất cắp: Bảo hiểm chỉ hỗ trợ chi phí cho 2 vụ mất cắp bộ phận đầu tiên và dừng chi trả từ lần thứ 3.

- Phụ kiện không nguyên bản: Gói bảo hiểm không áp dụng cho các thiết bị lắp thêm nằm ngoài danh mục ghi nhận tại phiếu giám định.

- Vi phạm quy trình bồi thường: Chủ xe mất quyền lợi bảo vệ nếu không thông báo tai nạn kịp thời hoặc thiếu hồ sơ giám định hiện trường.

Bảo hiểm ô tô 2 chiều bao nhiêu tiền?

Mức phí bảo hiểm ô tô 2 chiều tại Bảo hiểm PVI dao động từ 1,50% – 3,50% cho các dòng xe phổ thông lưu hành trên thị trường. Công thức tính bảo hiểm ô tô 2 chiều như sau: Phí bảo hiểm = Phí bảo hiểm vật chất xe + Phí bảo hiểm bắt buộc tai nạn dân sự

Lưu ý: Trong đó, phí bảo hiểm bắt buộc tai nạn dân sự được quy định cố định theo Nghị định 67/2023/NĐ-CP Bảng tổng hợp dưới đây liệt kê chi tiết các khoản phí dự kiến khi sở hữu ô tô, bao gồm bảo hiểm 2 chiều:

| Thủ tục | Mức phí |

| Lệ phí trước bạ xe | 2% – 10% tuỳ loại xe (theo quy định tại Nghị định 10/2022/NĐ-CP) |

| Phí bảo hiểm vật chất xe | 1,05% – 2% giá trị xe |

| Phí sử dụng đường bộ | Từ 3.000.000 đồng/năm tuỳ loại xe |

| Phí kiểm định xe | Từ 250.000 đồng tuỳ loại xe |

| Phí bảo hiểm trách nhiệm dân sự bắt buộc | Từ 437.000 đồng/năm tuỳ loại xe (chưa bao gồm thuế GTGT, theo Nghị định 67/2023/NĐ-CP) |

Chủ xe cần xem xét kỹ các điều khoản bổ sung như bảo hiểm thủy kích, mất cắp bộ phận hay quyền lựa chọn gara sửa chữa chính hãng. Các công ty bảo hiểm thường tách biệt những hạng mục này thành gói mở rộng và yêu cầu khách hàng chi trả thêm phí. Mức phí gia tăng này không quá cao nhưng người mua bắt buộc phải kiểm tra kỹ hợp đồng để đảm bảo quyền lợi tối ưu.

Kinh nghiệm chọn mua và sử dụng bảo hiểm 2 chiều xe ô tô

Bảo hiểm PVI đúc kết 30 kinh nghiệm cốt lõi giúp chủ xe tối ưu quyền lợi và thiết lập kế hoạch tài chính hiệu quả khi tham gia bảo hiểm 2 chiều:

- Chủ xe mới hoặc xe sang nên duy trì bảo hiểm 2 chiều trong 3 năm đầu và bổ sung gói mất cắp bộ phận để tối đa hóa an toàn.

- Xe cũ giá trị trên 500 triệu đồng cần mua thêm bảo hiểm vật chất, và bổ sung bảo hiểm mất cắp bộ phận nếu giá trị vượt 700 triệu đồng.

- Nhóm xe kinh doanh dịch vụ như Taxi hay Grab bắt buộc trang bị đủ bảo hiểm trách nhiệm dân sự và bảo hiểm vật chất xe.

- Đơn vị vận tải hàng hóa cần thiết lập lá chắn bảo vệ toàn diện gồm bảo hiểm dân sự, vật chất xe và bảo hiểm hàng hóa.

- Xe có tần suất vận hành liên tục cần sở hữu bảo hiểm 2 chiều hoặc thân vỏ để phòng ngừa rủi ro va chạm và mất cắp.

- Chủ xe thường xuyên di chuyển qua vùng trũng thấp hoặc khu vực ngập nước bắt buộc phải mua thêm gói bảo hiểm thủy kích.

- Ưu tiên chọn công ty bảo hiểm liên kết trực tiếp với đại lý xe hoặc garage chính hãng để đảm bảo quy trình sửa chữa thuận tiện nhất.

- Hãy lựa chọn nhà bảo hiểm có tiềm lực tài chính mạnh và không yêu cầu chủ xe ứng tiền trước khi khắc phục tổn thất.

- Người mua cần đọc kỹ hợp đồng và nắm rõ các điều khoản loại trừ trách nhiệm bồi thường để tránh tranh chấp về sau.

Bảo hiểm ô tô 2 chiều không chỉ là lá chắn tài chính vững chắc trước rủi ro va chạm, mất cắp hay thiên tai, mà còn thể hiện trách nhiệm của chủ xe đối với cộng đồng. Qua những phân tích chuyên sâu trên, bạn đã nắm rõ cơ chế bồi thường, phạm vi quyền lợi và các tiêu chí loại trừ để đưa ra quyết định đầu tư chính xác nhất. Việc trang bị kiến thức đúng đắn giúp bạn tối ưu chi phí vận hành và chủ động kiểm soát mọi tình huống phát sinh.

Để đảm bảo an tâm tuyệt đối trên mọi chặng đường, hãy lựa chọn Tổng công ty Bảo hiểm PVI – Doanh nghiệp Bảo hiểm phi nhân thọ số 1 Việt Nam. Với xếp hạng tín nhiệm tài chính A- (Xuất sắc) từ tổ chức quốc tế AM Best, PVI khẳng định vị thế uy tín và năng lực tài chính vượt trội, cam kết quy trình giải quyết quyền lợi nhanh chóng và minh bạch hàng đầu thị trường.

BẢO HIỂM PVI

- Địa chỉ: Phòng G08, Tầng 1, Tòa nhà Petrovietnam, Số 1-5 Lê Duẩn, Phường Sài Gòn, TP. Hồ Chí Minh

- Hỗ trợ mua online (8:30-22:00): 028 999 66 995

- CSKH 24/7: 1900 54 54 58

Để lại một bình luận